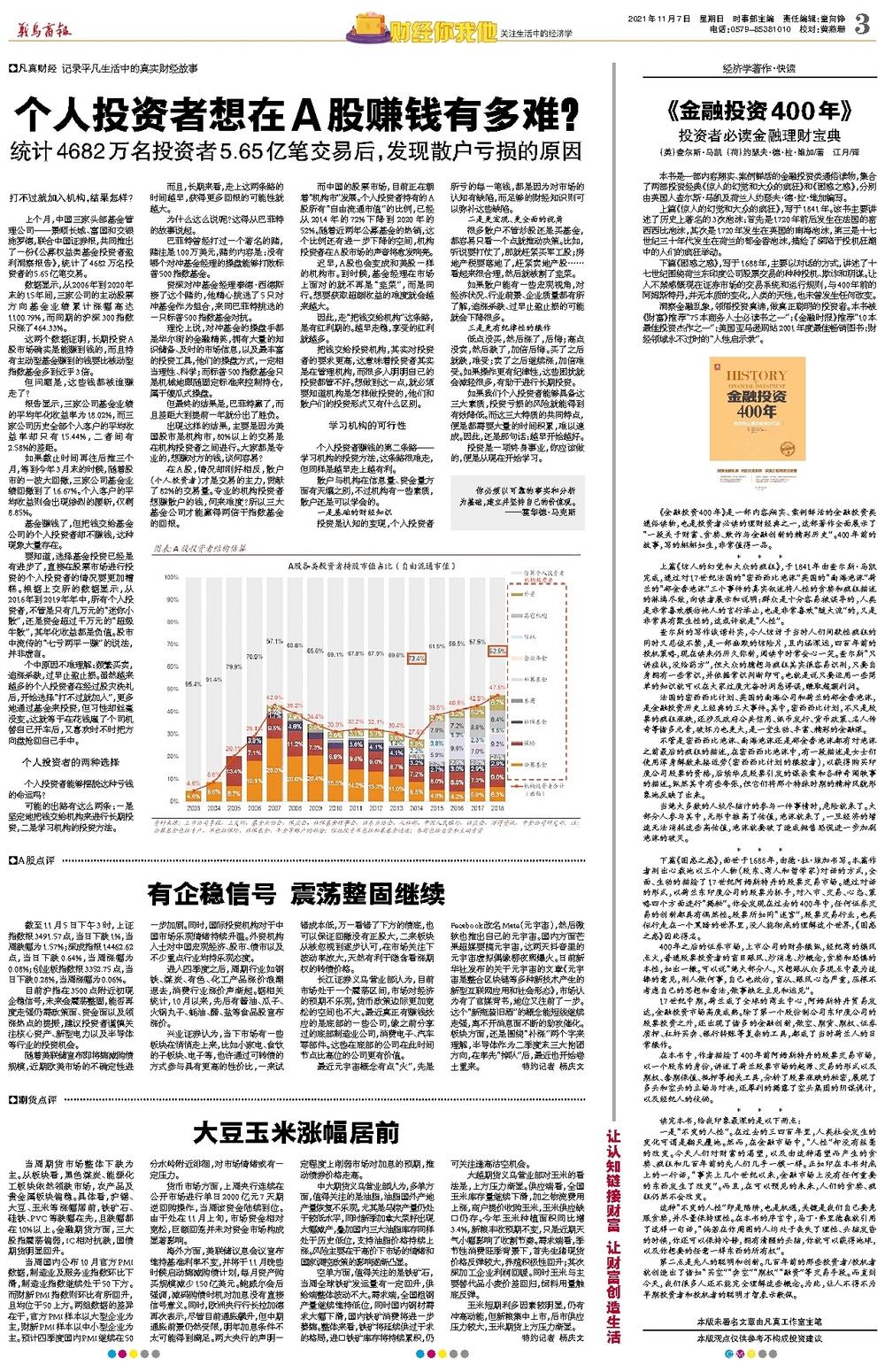

当周期货市场整体下跌为主。从板块看,黑色煤炭、能源化工板块依然领跌市场,农产品及贵金属板块偏稳。具体看,沪锡、大豆、玉米等涨幅居前,铁矿石、硅铁、PVC等跌幅在先,且跌幅都在10%以上。金融期货方面,三大股指震荡偏弱,IC相对抗跌,国债期货明显回升。

当周国内公布10月官方PMI数据,制造业及服务业指数环比下滑,制造业指数继续处于50下方。而财新PMI指数则环比有所回升,且均位于50上方。两组数据的差异在于,官方PMI样本以大型企业为主,财新PMI样本以中小型企业为主。预计四季度国内PMI继续在50分水岭附近徘徊,对市场情绪或有一定压力。

货币市场方面,上周央行连续在公开市场进行单日2000亿元7天期逆回购操作,当周该资金陆续到位。由于处在11月上旬,市场资金相对宽松,巨额回笼并未对资金市场构成显著影响。

海外方面,美联储议息会议宣布维持基准利率不变,并将于11月晚些时候启动缩减购债计划,每月资产购买规模减少150亿美元。鲍威尔会后强调,减码购债时机对加息没有直接信号意义。同时,欧洲央行行长拉加德再次表示,尽管目前通胀飙升,但中期通胀前景仍然受限,明年加息条件不太可能得到满足。两大央行的声明一定程度上削弱市场对加息的预期,推动债券价格走高。

中大期货义乌营业部认为,多单方面,值得关注的是油脂,油脂国外产地产量恢复不乐观,尤其是马棕产量仍处于较低水平,同时新季加拿大菜籽出现大幅减产,叠加国内三大油脂库存同样处于历史低位,支持油脂价格持续上涨。风险主要在于高价下市场的情绪和国家调控政策的影响逐渐凸显。

空单方面,值得关注的是铁矿石,当周全球铁矿发运量有一定回升,供给端整体波动不大。需求端,全国粗钢产量继续维持低位,同时国内钢材需求大幅下滑,国内铁矿消费将进一步萎缩。整体来看,铁矿将延续供过于求的格局,进口铁矿库存将持续累积,仍可关注逢高沽空机会。

大越期货义乌营业部对玉米的看法是,上方压力渐显。供应端看,全国玉米库存量继续下滑,加之物流费用上涨,商户提价收购玉米,玉米供应缺口仍存。今年玉米种植面积同比增3.4%,新粮丰收预期不变,只是近期天气小幅影响了收割节奏。需求端看,季节性消费旺季背景下,首先生猪现货价格反弹较大,养殖积极性回升;其次深加工企业利润回暖。同时玉米与主要替代品小麦价差回归,饲料用量触底反弹。

玉米短期利多因素较明显,仍有冲高动能,但新粮集中上市,后市供应压力较大,玉米期货上方压力渐显。

特约记者 杨庆文